Ez az apróság 2,2 milliós nyugdíj-kiegészítést jelent! Itt tájékozódhat >>>>

Ez az apróság 2,2 milliós nyugdíj-kiegészítést jelent! Itt tájékozódhat >>>>

2,2 millió forint nyugdíjkiegészítés >>> így kaphatja meg, csak egy apróságon múlik!

Ez az apróság 2,2 milliós nyugdíj-kiegészítést jelent!

Szponzorát linkek:

Köztudott, hogy az egyik legnépszerűbb nyugdíjcélú megtakarításnak számítanak az önkéntes nyugdíjpénztárak egyszerűségük és olcsóságuk miatt. De érdemes tájékozódni, mert nagy különbségek lehetnek a pénztárak által felszámított költségek között, ha jól választunk, akkor akár 2,2 millió forintot is nyerhetünk. Nagyon sok pénztár van, de a cikkben támpontot adunk, hogy mire kel odafigyelni.-írja bankmonitor.hu

Sokan bizonytalanok, nem tudják eldönteni, hogy milyen megtakarításban helyezzék el pénzeiket. Nagyon fogékonyak vagyunk az akciókra és a leárazásokra és a megtakarításoknál is az a gyakorlat, hogy azokat választjuk, amelyek olcsóbbnak tűnnek.. A nyugdíjcélú megtakarítások tűnnek a legkézenfekvőbbnek, ha okosan akarjuk befektetni a pénzünket és még az állami támogatás is jó érv mellettük.

Tulajdonképpen rendelkeznek minden olyan kedvező tulajdonsággal, ami egy átlagbefektető szempontjából fontos lehet:

- elkezdhető alacsony havi összeggel,

- nem kell szakértelem hozzá,

- alacsony költségű

- és komoly állami kedvezményt kapunk hozzá.

De itt sem mindegy, hogy melyiket választjuk, ugyanis , ha nem vagyunk figyelmesek, akkor 2,2 milliót is bukhatunk.

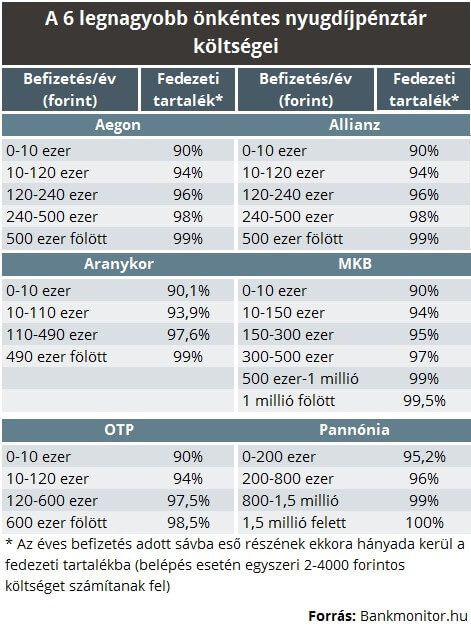

Lássuk mekkora költséget számítanak fel egyes pénztárak?

Ehhez óriási segítséget nyújtanak a bankmonitor adatai.

Ahogy telik az idő, a szektorban fokozatosan visszaesik majd az átlagos költségterhelés, a jegybank adatai szerint 2000-ben az egyenlegünkből még közel 2%-ot emésztettek fel a költségek, de 2014 végén alig 0,78%-ról beszélhetünk, ez azt jelenti, hogy egy év alatt az éppen aktuális számlánk egyenlegéből ennyit vittek el a költségek.

Már mindent levonást tartalmaz a 0,78%-os költség, a működés viszi el kevesebb mint felét, a befektetések kezelése pedig a maradék nagyobb részt. Egyes a pénztárak között jókora eltérések vannak, a díjterhelés tekintetében. Majdnem tízszeres a különbség a jegybank kimutatásai szerint a legolcsóbb és a legdrágább pénztár között.

A Lilly Nyugdíjpénztár 0,14%-os díjterheléssel működött a 2014-re elérhető adatok alapján, ez volt a legolcsóbb volt a 40-es listán. Míg a legdrágább a Praxis Nyugdíjpénztár volt 1,13%-kal, viszont itt a jegybank szakértői szerint végelszámolás van folyamatban

Általában megállapítható, hogy azok a pénztárak dolgoznak alacsonyabb díjterheléssel az átlaghoz képest, amelyek nem tartoznak valamilyen pénzügyi csoporthoz, vagy a munkáltatók tartják fent a pénztárat. A választásnál, nagyon számít a pénztár mérete , mert h a tőkeerős háttér van a pénztár mögött, akkor természetesen az jóval nagyobb biztonságot jelenthet, így esetleg megérheti nagyobb költséget kifizetni a zsebünkbe nyúlni.

Az önkéntes pénztárak száma évről évre fokozatosan szűkül, és ez a tendencia folytatódni fog a jövőben is. Ennek fényében az lehet a jó stratégia, ha a nagyobb taglétszámmal és vagyonnal bíró pénztárakat nézzük meg. Természetesen nem jelenthet garanciát ez sem, ugyanis éppen a legnagyobbak közé tartozó ING szüntette meg 2014-ben az önkéntes ágát, az ügyfelek pedig az Aranykorhoz kerültek át a tendereztetés után.

Az biztos, hogy nem juthatnak a kötelező magánnyugdíjpénztárak sorsára az önkéntes nyugdíjpénztárak. Természetesen nem lehet kizárni itt sem a visszaélés vagy hibázás eshetőségét, ugyanis voltak olyan szereplők is , akik megszenvedték a brókerbotrányt is, de joggal remélhetjük, hogy ha ehhez hasonló eset a nagy pénzügyi csoportok háza táján történik, akkor a károsultaknak ellentételezést adnak , már csak a jó hírnevük megtartása miatt is.

Szponzorát linkek:

Már egy kisebb eltérés is rengeteget számít

1%-pont a különbség a legolcsóbb és legdrágább pénztár teljes díjterhelése között. Ez nem tűnik oyan soknak, de évtizedekben mérhető az átlagos megtakarítási idő, és ezért idővel a különbségek jó nagyra duzzadhatnak.

Például, a bankmonitor levezette , ha 30 éves korunkban elkezdünk takarékoskodni, és havonta 10 ezer forintot fizetünk be, mi történik a pénzünkkel, ha a legolcsóbb (0,14%), az átlagos (0,78%) és a legdrágább (1,13%) pénztárban vagyunk tagok, éves alapon 4,5%-os átlagos hozammal számoltak, a következő számlaegyenlegekre számíthatunk.

Attól függ, hogy milyen hosszú távon vagyunk pénztártagok, az eltérés is eszerint változik a pénztárak között. Tulajdonképpen nincsenek érdemi különbségek az időszak első felében, de áthatóan később a számlák összege közötti eltérés egyre nagyobbá válik. 35 év tagság után a 65 éves nyugdíjkorhatárral számolva , a legolcsóbb megoldást választók összesen 2,2 millió forinttal , 23%-kal lehetnek gazdagabbak, mint azok, akik a legdrágább pénztárat választották.

A nagyobb, tőkeerősebb pénztárak közül is amellett érdemes letenni a voksot, amelyik a működését olcsóbban ki tudja hozni, mert így milliókkal több pénzünk gyűlhet össze évtizedek múlva. Ezen felül még szóba jöhetnek más szempontok is , mint például az elérhető teljesítmények, mert az elért hozamok döntik el igazán a végső elszámolásnál, hogy mennyire is jártunk jól az üzlettel.

Milyen költségek merülhetnek fel az önkéntes nyugdíjpénztáraknál

Egyszerű a helyzet, mert meghatározott arányban az adott éves befizetéshez képest vonnak le tőlünk költséget a pénztárak.

Három részre osztják a befizetésünket, attól függően, hogy éppen már mennyi befizetésnél tartunk:

- fedezeti tartalék

- működési tartalék

- likviditási tartalék

A befizetésünk döntő hányada a fedezeti tartalékba kerül, a befizetéseinket a költségektől megtisztítva ez alatt a címszó alatt tartják nyilván. Azért különítik el A másik két részt, hogy biztosítani tudják a pénztár zavartalan működését. Minél nagyobb összeget fizetünk be a pénztárunkba, annak megfelelően a költségek is fokozatosan csökkennek.

Forrás : http://bankmonitor.hu

A cikk forrása: nyugdij.info